主页(http://www.cnwulian.net):新政策新模式新机遇:智慧医疗迎来主题投资机会

根据计世资讯的统计分析,2010年至2017年,我国医疗信息化行业市场规模逐年递增,且年均增速保持在20%以上的较高水平。2017年我国医疗信息化市场规模约为457亿元,同比增长20%。随着近年来我国医疗信息化的不断发展和相关政策的推动,预计到2020年,我国医疗信息化的市场规模将达到790亿元左右。

传统HIS市场趋于稳定。医疗信息化经过20多年的发展,已经初步建成HIS、EMR、PACS等信息系统,主要集中于结算收费的医疗软件市场已经趋于饱和,多数公司都能提供HIS类产品和服务。

医疗信息化的分类主要包括医院信息化和区域卫生信息化。广义的医疗信息化,还包括远程医疗、移动医疗、云医疗、医保信息化、药品流通信息化等其他产业链延伸,其出发点是以医院管理出发为核心。

■

对于数据变现,最明确受益的企业应当是云商巨头,关键的受益前提是获得数据接口平台的运营权。短期看,我们判断医药电商是最明确的变现方向,其中,阿里健康、京东、平安好医生等平台的变现方式基本一致,盈利的差异主要体现在供应链或者流量成本,但变现的核心本质来自于电商的三方佣金贡献或者自营收入贡献。

需求侧改革深化:医生为核心的信息化需求悄然而至

●医疗互联网和政策持续催化,在线医药消费新模式值得关注。从目前情况看,在线消费的医疗和医药服务的种类细则有望在2018年下半年落地。从可见商业模式看,在移动支付渠道返佣、处方流转服务费分成与线上医疗服务流量变现三个方向,专业医疗信息化服务厂商已经明确了收入方式。随着线上消费总量的提升,中期看,预计龙头HIS与区域平台公司的创新业务收入将实现超过100%以上的增长。

而对于这部分增量业务的潜在空间,在不考虑数据运营的创新商业模式下,仅就医院的信息化项目而言,我们判断行业的整体空间就将超过23亿元,其中,头部医院机构的线上建设年化空间接近3亿元,而非头部市场空间接近20亿元。值得注意的是,数据变现的巨大空间可能主要集中于非头部医院。

2016年我国三级医院基本达到HIS全覆盖,而二级及以下医院也基本达到80%的覆盖,大中型医院的信息化建设中心已逐步由HIS转至以病人和临床为中心的数字化医院建设,将对PACS系统和电子病历系统、移动医疗的搭建和应用进行重点投资,中小型医院也将逐渐启动CIS部署。

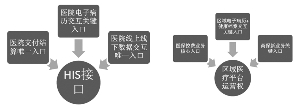

医疗行业信息化市场规模HIS 接口公司入口优势 区域平台公司入口优势对比行业内上市公司的主要产品,可以发现大多数医疗信息化公司在医院信息化、区域信息化及医保控费领域都有较为完善的产品和较为稳定的区域客户群,并根据自身优势涉足了医疗大数据、互联网医院以及大健康等领域,整体上对医疗信息化传统领域进行了全面布局。而从创新业务的整体表现看(AI+大数据直接应用),目前还没有上市公司直接形成明确的商业模式与规模盈利表现。我们认为,对于创新业务的可比优势,主要从公司产品覆盖区域和服务人群来看潜在的变现空间。数据上看,在覆盖区域指标上,具备一定的区域优势,万达信息在部分城市具备明确的覆盖优势,而卫宁健康在中大型医院覆盖区域广阔,具备医院链接竞争优势。

资料来源:中信证券研究部

■

中长期看,随着电子病历与健康档案数据的全面上线,患者在病前诊断和重复问诊的就医模式将出现明确的数据服务可能,从而产生潜在的数据变现可能。我们认为,在以大型医院为核心,医联体为主要分流渠道的基础上,医疗大数据将在2019年至2020年出现明确的商业变现可能,而未来医疗数据公司的主要服务将仍是医疗机构,其次是社保机构、医生等。

对于云商巨头加速牵手专业医疗信息化服务商的原因和协同发展因素看,一方面,医疗信息化服务商通过HIS接口,掌握了给医院升级移动支付和线上结算的卡位优势,因此对于移动支付巨头,HIS服务商的卡位优势是其能获得巨头云商资本注入的原因;而另一方面,对于区域医疗平台服务商,在获得平台运营权的基础下,其对于在线医疗数据、医保数据与健康档案数据的商业变现运营权是云商或者电商巨头关注的另一大原因,在医药电商加速发展的预期下,大型电商十分看中平台运营的商业数据,从而获取卡位优势。