主页(http://www.cnwulian.net):群雄围猎车联网,最终鹿死谁手?

埃森哲的一项有关车联网的研究显示,人们在考虑购车时,相比整车性能,也开始越来越关注车载技术,后者逐渐成为影响其决策的关键因素。未来,车联网将作为汽车的标配或增值配备。

在此不得不提一下高瞻远瞩的阿里董事局主席马云,他提到“手机80%的功能跟打电话、通信都没有关系。未来的汽车加入YunOS操作系统以后,80%的功能跟交通应该没有关系。”(YunOS于2011年就成立了)

移动服务。这些解决方案通过一系列技术包括定位、无线联网、车辆感应器和移动设备集成―通过移动信号连接至互联网应用程序上,然后再利用这些数据信息采集车辆的具体数据。移动服务包括车辆接入即服务、基于使用和里程的服务。

在运营及应用端,车联网是整个物联网应用中对于流量需求和附加值最高的细分行业,对于运营商来说,车联网用户具有高ARPU值属性,占据流量入口的运营商将充分受益。此外纵向一体化、打通上下游产业链的平台型企业,未来以汽车为载体的应用升级运营企业将诞生类 BAT 型巨头。

其他车企如奥迪中国、通用、一汽大众、奔驰、宝马等大型汽车制造商则纷纷与百度达成了战略合作,他们看中了百度在车联网方面的技术优势,路畅科技、飞歌、凯越电子等国内主流车机厂商也选择了与百度达成合作。博世、东软、福特等汽车厂商也都选择了与腾讯车联APP合作。此外,吉利汽车与爱立信车载联网云平台合作,保时捷、奥迪与美国AT&T公司达成了战略合作,阿斯顿·马丁也与乐视联合启动车联网研发。由此我们形成传统汽车厂商和BAT等巨头公司之间相互借力的趋势。

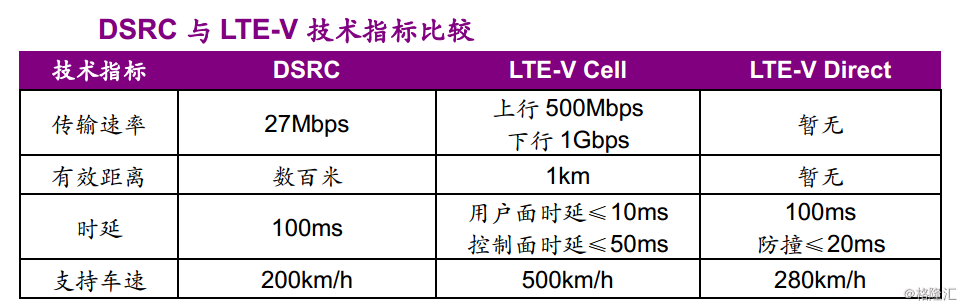

在网络端,基于WIFI的DSRC需要在路侧布置大量的RSU,基于蜂窝通信的LTE-V则需要在现有基站的基础上进行网络和通信技术的升级,这都将拉动通信基础网络设施的建设,相关网络设备及光通信公司将受益车联网带动的新一轮的通信设备投资热潮。

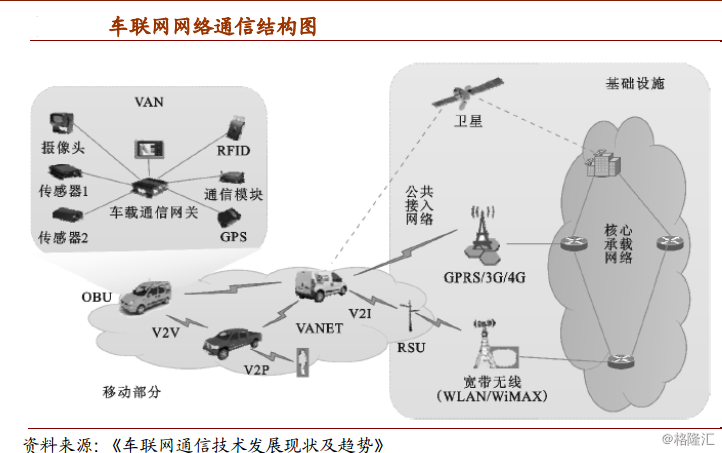

车联网产业链复杂度较高,涉及到众多领域(汽车产业、汽车电子产业、 信息产业、现代服务业)的技术融合。车联网产业链上游是模块/芯片/终端等硬件供应商、地图/应用/系统软件提供商;中游是电信运营商、BAT等互联网服务提供商;下游是TSP服务平台,以及衍生的垂直应用服务,包括内容服务、保险金融、汽车后市场等等。

核心芯片提供商:高鸿股份、大唐电信(国内LTE-V标准制定主导方大唐集团旗下两个平台)

高级辅助驾驶系统(ADASs)。该服务主要聚焦事故规避和驾驶效率,无需全天候联网。然而,最近高级辅助驾驶系统(ADASs)的创新越来越多地利用云端联网,从而更多地搜集来自嵌入式车载系统的信息。

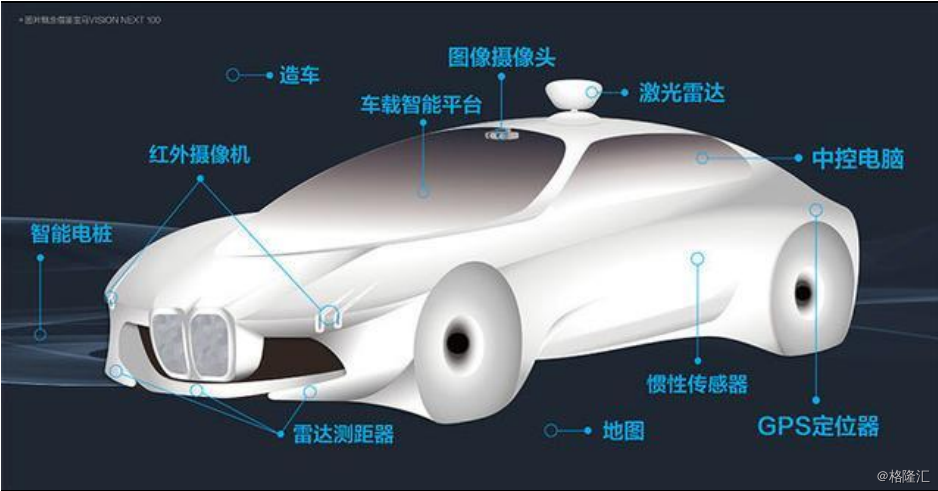

为实现这一功能,汽车需要在两个路径上演进。一是信息处理能力的提升:汽车需要能实现对其他车辆、公共交通设施、行人、互联网的实时信息交换。二是在运行控制上,需要单车的智能化,代替人力实现对环境和事件的识别并作出相应处理。

云平台:元征科技(2488.HK):20年产业积淀,以诊断设备、汽车数据切入,业务成型

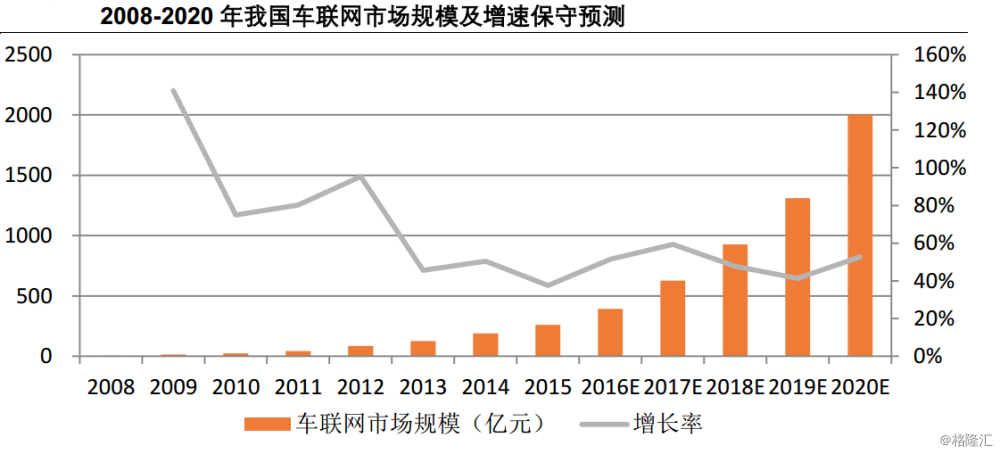

尽管全球新车销量的增长相对温和,但车联网市场预期将会蓬勃发展:预计到2020年,配备联网技术的新车销售量,将以21%的年复合增长率激增;根据毕马威咨询, 预计到 2022 年,车联网将覆盖 90%的乘用车。在智能手机集成系统持续增长和先进车载嵌入式体系的双重驱动下,车联网产品的销量也将迅猛增长(见上图)。

四:各就各位,只等发令枪响

业界已经认识到汽车业与通信技术的加速融合,可以实现产业双赢。

欢迎登陆『格隆汇』官网

作者:格隆汇·开启未来

三:行业产业链情况

《 国家中长期科学和技术发展规划纲要 (2006~2020年)》指出,智能交通(ITS)是我国未来交通运输业优先发展的主题。《中国制造2025》进一步提出:要将新一代信息通信技术与制造业深度融合,工业和信息化部将努力推动中国智能网联汽车关键技术研究,实现汽车产业转型升级。国内“智能网联汽车发展技术路线图”研究已基本完成,相关的标准和规划也在加紧制定中,即将于近期发布,庞大的市场潜在容量及发展机遇吸引着产业链上下游相关企业积极参与。

车载资讯娱乐。包括信息服务(例如导航、交通服务、天气预报和手机应用程序、电子邮件)以及娱乐功能。通过车辆嵌入技术或者车辆设备集成均可实现车载资讯娱乐功能,可利用消费者所持有的独立移动设备作为枢纽访问互联网。

五:总结

德国时间9月27日,奥迪、宝马、戴姆勒、爱立信、华为、英特尔、诺基亚及高通共同宣布成立开放性组织“5G汽车联盟”,以充分激活新一代网络的价值,满足人们对移动互连与道路安全的需求。奥迪首席技术官Alfons Pfaller表示下一代移动网络会将车联网带入新的高度。

云计算服务商:光环新网(亚马逊AWS云技术服务授权中国区运营商和服务商)

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!

二:车联网市场想象力惊人

DSRC作为Wifi的升级版技术较为成熟,但国内积累不多.广域互联网化是车联网发展趋势,DSRC 具有局限性。技术指标层面,LTE-V 指标优越,可靠性更高。商业化层面,LTE-V 很大好处在于能重复使用现有的蜂巢式基础建设与频谱, 另外在政策层面,LTE-V 具有自主产权,比较而言较易获得政策面支持。我国4G覆盖较好,基于4G基站的LTE-V有望在我国推行。目前在3GPP项目中指定使用该技术,专用于实现车辆间和车辆与道路通信设施间的通信,能够处理多应用类型。

在此之前,车联网一直是一个比较模糊的概念,随着预计芯片/模块厂商将在年内推出测试产品,2017年3月完成LTE-V V2I部分的标准制则意味着 LTE V2X 商业化的正式开启,2018年实现规模商用,产业链爆发在即。

电子地图:四维图新(中国最大的数字地图提供商,车联网、无人驾驶全产业链布局)

雷达:巨星科技(旗下华达科捷的3D雷达产品已处于研发和产品试用阶段)